皆さんこんにちは!ファイナンシャルリテラシー沖縄のスタッフです。

前回は遺族年金を取り上げました。今日からいよいよ保険を紹介したいと思います。

- 医療費の減額制度

- 社会保障と保険の関係

- 生命保険の種類

- 目的別の保険商品 etc…

生命に関わる保険の種類

保険と聞くと、多くの方が死亡保険や医療保険を思い浮かべるのではないでしょうか?自分の身に何かあった時に家族に残すお金や、病気やケガの時に利用できるお金は、人生において欠かせないと思います。

今日は生命保険を目的別に分けて、「死亡保険」「生存保険」「生死混合保険」「医療保険」の4つを紹介したいと思います。

目的を明確にして保険を選ぼう

「死亡保険」「生存保険」「生死混合保険」「医療保険」に加入するときは、目的、誰のために、いつまで(期間)、保険金がもらえる条件などしっかり吟味して商品を選びましょう。

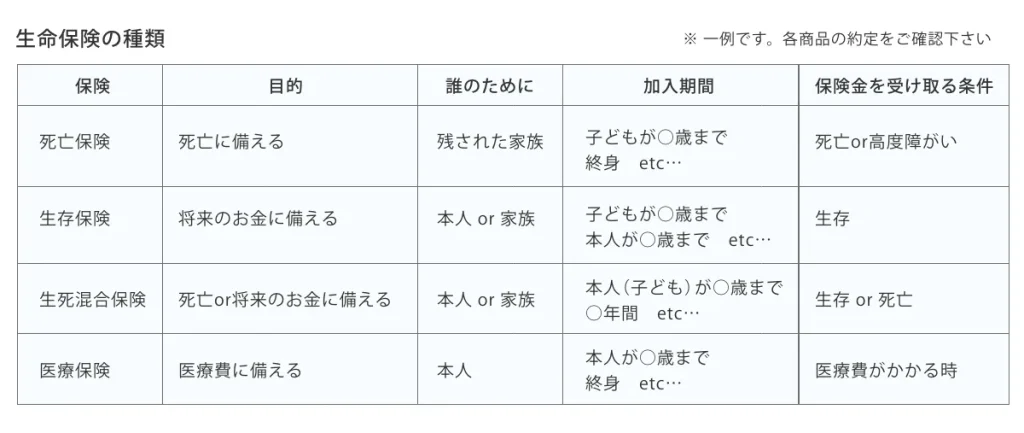

添付した表は一例です。各保険のメリット・デメリットを正しく理解し、人生の万が一に備える事が大切です。すでに加入している方は、契約商品の約定を確認し、今のライフステージや家族構成に合った保険商品になっているか見直してみて下さいね。

死亡保険ー死亡または高度障害時に備える保険

死亡保険は、契約者本人が死亡または高度障害時に保険金がもらえる保険です。

主に、残された家族のために加入する保険です。

期間が定まっている定期保険と終身保険があります。

生存保険ー生きていたらもらえる保険金

生存保険は、契約者本人が満期までに生存していたら受け取る事ができる保険です。

確定年金保険など将来のお金に備える目的で加入している方がいます。

学資保険や個人年金保険のように、契約者本人が死亡した場合は支払った分の死亡保険金が受け取れる商品もあります。学資保険は、契約者本人が死亡もしくは高度障害になれば保険料は免除されます。

生死混合保険ー死亡または生きていたらもらえる保険

生死混合保険は、契約者本人が死亡または満期まで生存していたら保険金を受け取ることができる保険です。

死亡保険と生存保険の特徴を合わせもった保険で、例として養老保険があります。

残された家族のため、または契約者本人の将来のお金に備える目的で加入する方がいます。

医療保険ー病気やケガの時に使える保険

医療保険はその名の通り、病気やケガで医療費がかかる時に利用できる保険です。前々回の医療費の減額制度を理解した上で、商品を選択すると良いと思います。

自分に何かあった時に必要なお金はいくら?

今日紹介した「死亡保険」「生存保険」「生死混合保険」「医療保険」は、契約者本人が病気やケガ、死亡、高度障害を被った時に、必要なお金(=必要保障額)を事前に把握しておく事が大切です。

前々回の「医療費の減額制度」(https://otonanookane.com/column-insurance0817/)や、前回の「遺族年金」(https://otonanookane.com/column-insurance0823/)で、経済的な柱となる家族に何かあった時に、活用できる社会保障制度を紹介しました。

繰り返しになりますが、

自分や家族に何かあった時に必要なお金 = 社会保障でもらえるお金+保険

という考え方が基本です。この考え方に則って自分に必要な保険商品を選びましょう。

いかがでしょうか?今日は「目的別の保険」を紹介しました。

ファイナンシャルリテラシー沖縄では、オフライン(対面)セミナーとオンラインセミナーを両方開催しています。少人数制で気軽に質問できるので初心者にもおすすめです♪

金融の正しい知識を身につけ、自分に合った資産形成術を身につけませんか?

老後資金を貯めて増やすiDeCoセミナーも人気です!興味がある方はぜひお問合せください♪