皆さんこんにちは!ファイナンシャルリテラシー沖縄のスタッフです。

前回は「損害保険」についてお話しました。今日は、「掛け捨てと貯蓄型どちらの保険が良いのか」を紹介したいと思います。

- 医療費の減額制度

- 社会保障と保険の関係

- 生命保険の種類

- 目的別の保険商品

- 損害保険の種類

- 掛け捨てと貯蓄型 etc…

掛け捨てと貯蓄型の違い

よく「保険は掛け捨てと貯蓄型どっちがいいですか?」と質問する方がいます。

ところが、万が一何かあった場合に保障が受けられる「保険」と、いつか使う「貯蓄」は分けて考えなければいけません。

掛け捨ての保険=保険のみ

貯蓄型保険=貯蓄分+保険分

掛け捨てか貯蓄型かで保険の質が変わるわけではありません。保険だけでいいのか、保険と一緒に貯蓄もやりたいのか、それだけです。

保険とは別にご自身で財形貯蓄、iDeCoやNISA、株式投資など貯蓄や資産運用ができる方は掛け捨て保険でも良いと思います。

注意してほしいのは貯蓄型保険は、保険を解約しない限り貯蓄分が使えない事です。

今日は、掛け捨て型保険の「定期保険」、貯蓄型保険の「養老保険」「終身保険」を例に違いを見ていきたいと思います。

※ 今日紹介する保険商品のシミュレーションは一例です。条件により金額等は変わります

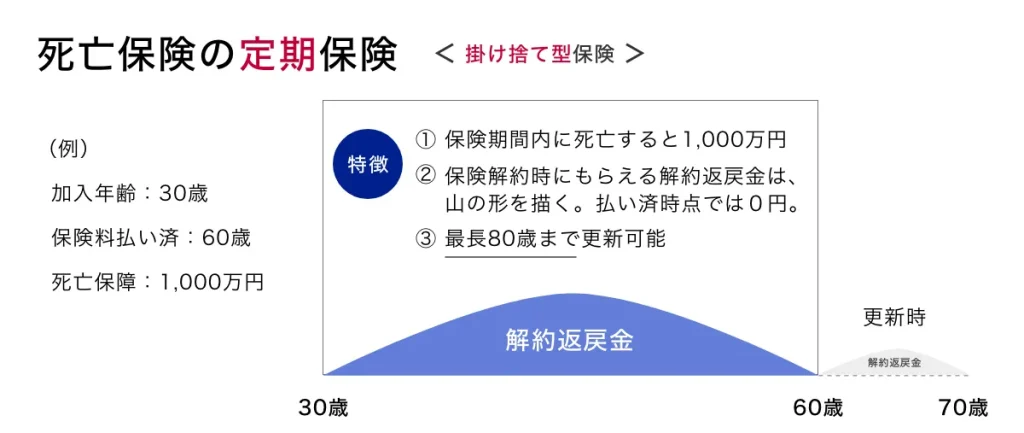

定期保険 <掛け捨て型>

死亡保険の定期保険は、掛け捨て型です。

<条件>加入年齢:30歳、保険料払い済み年齢:60歳、死亡保障:1,000万円

①保険期間内に死亡すると1,000万円がもらえる

②保険解約時にもらえる解約返戻金は、添付画像の青色の山の形を描きます。60歳満期時には0円です

③最長80歳まで更新できます

メリット:60歳で一度満期を迎えて更新する際に、健康状態に関係なく加入できる

デメリット:60歳で一度満期を迎えて更新する際に、保険料が上がる可能性がある

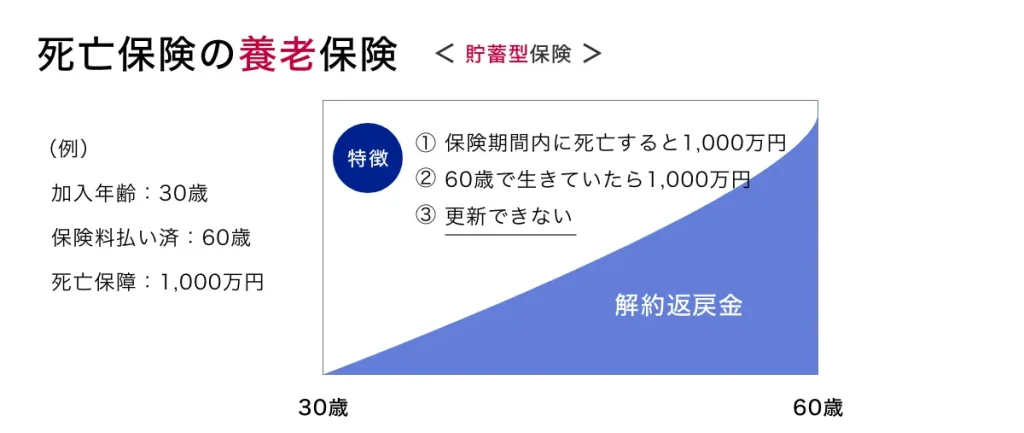

養老保険 <貯蓄型>

死亡保険の養老保険は、貯蓄型です。

<条件>加入年齢:30歳、保険料払い済み年齢:60歳、死亡保障:1,000万円

①保険期間内に死亡すると1,000万円がもらえる

②60歳の満期時に生きていても1,000万円がもらえる

③保険解約時にもらえる解約返戻金は、添付画像の青色の形を描きます

④満期後は、更新できません

メリット:死亡しても生きていても保険金がもらえる

デメリット:満期を迎えたら保険を更新できない

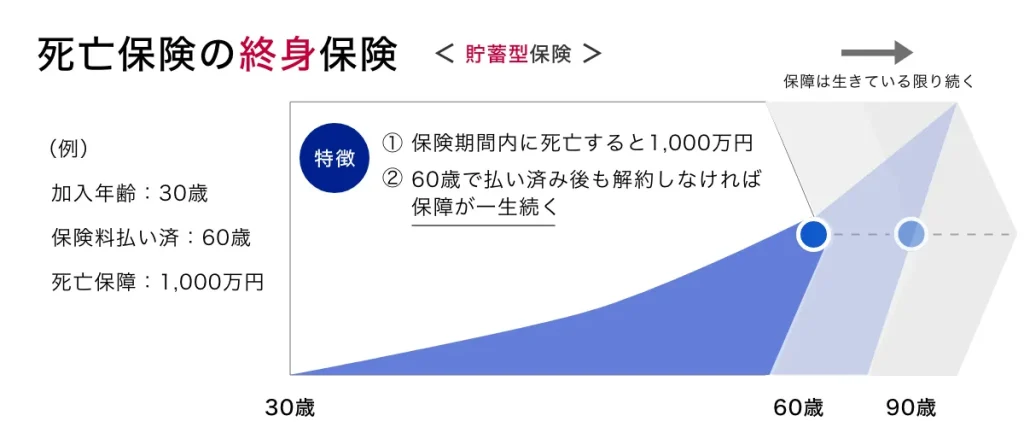

終身保険 <貯蓄型>

死亡保険の終身保険は、貯蓄型です。

<条件>加入年齢:30歳、保険料払い済み年齢:60歳、死亡保障:1,000万円

①保険期間内に死亡すると1,000万円がもらえる

②60歳で払い済み後も、解約しなければ保障が一生続く

③保険解約時にもらえる解約返戻金は、添付画像の青色の形を描きます

メリット:一生保障が続く

デメリット:ライフプランニングを小まめに行い必要保障額を見直さないと、保険料が高額になる可能性がある

自分(パートナー)が死亡した時に、子どもが何歳で、いくら必要か?

これまでもお伝えして来ましたが、保険の基本的な考え方はこちらです。

自分や家族に何かあった時に必要なお金 = 社会保障でもらえるお金+保険

子どもが小さいうちは教育費や生活費など必要なお金も多いですが、子どもが自立後は、必要なお金も減ると思います。

つまり、30代と60代では自分に何かあった場合に家族に残すお金(必要保障額)は異なります。小まめなライフプランニングで必要保障額を算出し、支払う保険料を見直す事が大切です。

いかがでしょうか?今日は「保険料の掛け捨て VS 貯蓄型」を紹介しました。

ファイナンシャルリテラシー沖縄では、オフライン(対面)セミナーとオンラインセミナーを両方開催しています。少人数制で気軽に質問できるので初心者にもおすすめです♪

金融の正しい知識を身につけ、自分に合った資産形成術を身につけませんか?

老後資金を貯めて増やすiDeCoセミナーも人気です!興味がある方はぜひお問合せください♪