こんにちは!ファイナンシャルリテラシー沖縄のスタッフです。今日は確実に貯金する方法の一例として、私が社会人1年目から約8年間続けていた財形貯蓄を紹介したいと思います。

財形貯蓄で確実に貯金する方法【実物明細を公開】

- 確実にお金を貯める方法

- 財形貯蓄(一般財形)の概要。※財形保険や投資信託は含まれません

- NISAとiDeCo

ただし結論から言いますと、今なら財形貯蓄ではなくつみたてNISAやiDeCoを選択します。もちろん財形貯蓄も良いのですが、つみたてNISAやiDeCoを選ぶ理由は後半でお伝えしたいと思います。まずは私が約8年間実践していた財形貯蓄がどういうものかご紹介したいと思います。

給与から天引きの財形貯蓄。先取り貯金は最強。

私は2012年4月、大学を卒業し新卒で一般企業へ入社しました。「将来に備えて効率的にお金を貯めたい」と考え、入社と同時に会社が福利厚生の一環として導入していた財形貯蓄を始めました。皆さんは財形貯蓄をご存知でしょうか?私は入社するまで全く知りませんでした。

財形貯蓄とは、給与から天引きする貯蓄制度で、「一般財形貯蓄」「財形年金貯蓄」「財形住宅貯蓄」の3種類があります。(独立行政法人勤労者退職金共済機構より抜粋)

- 年齢制限なし

- 積立期間は原則3年以上

- 利用目的が自由(旅行、結婚資金など自由に使える)

- いつでも払い出しできる

- 満55歳未満が契約可能

- 積立期間は原則5年以上

- 利用目的は新築・住宅購入、リフォーム

- 住宅取得前後2回まで払い出し可能

- 年金財形と合算して元利合計550万円まで利子などが非課税対象

- 満55歳未満が契約可能

- 積立期間は原則5年以上

- 利用目的は老後の年金

- 60歳以降、年金形式で受取り

- 住宅財形と合算して元利合計550万円まで利子などが非課税対象

それぞれ特徴がありますが、給与から天引きされる点が最も優れている制度だと思います。

固定費を把握し、毎月の天引き額を設定

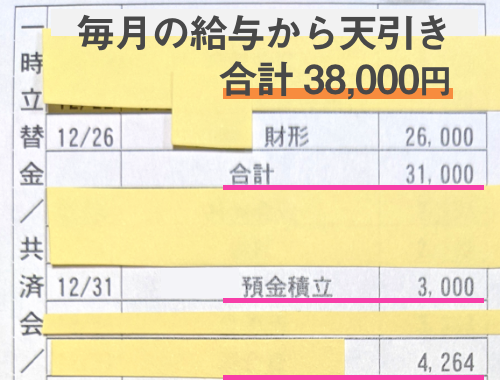

当時独身で住宅購入の予定もなかった私は、一般財形を選びました。給与から天引きする金額は毎月31,000円に設定しました(画像の他7,000円は共済積立です)。賞与の天引き額は別途設定できます。毎月の貯金額はよく「手取りの10〜15%を貯金」と聞きますが私は以下の方法で算出しました。

- 携帯代金や家賃など毎月必ず支払う固定費を把握する

- 1年後の目標金額を決め、逆算して毎月貯金する金額を決める

- 美容費、交際費、お小遣いなど雑費を決める

- お年玉やクリスマス、家族の誕生月などイベント費の予算を決める

- 1年後の目標金額=(給与ー固定費ー雑費ーイベント費)×12ヶ月の計算式で天引き額を算出する

もし途中で急きょお金が必要になっても、財形貯蓄は1,000円単位でいつでも金額を変更できます。中止することも可能です。

毎月の給与とは別に夏と冬の賞与もそれぞれ9割以上は天引きし、無かったものとして先取り貯蓄していました。

貯める目標を決めると貯金が楽しくなる

「年末に友人とディズニーランドに行きたい」「来年の車検のタイミングで車を買い替えたい」「入社3年後には自己投資でスクールに通いたい」etc…理由は何でも良いのですが、目標があるとより貯金が楽しくなります。私も入社6年目で専門学校に通いWEBデザインやWEB制作を学びました。

一般財形のデメリット

財形貯蓄には3種類あると言いましたが、私が選んだ一般財形にはデメリットもあります。

- 「年金財形」「住宅財形」に途中で変更できない

- 非課税にならない。住宅財形と年金財形は、合算して元利合計550万円まで利子などが非課税対象

- 転職先に財形貯蓄制度がない場合、猶予期間の2年を過ぎると解約になる

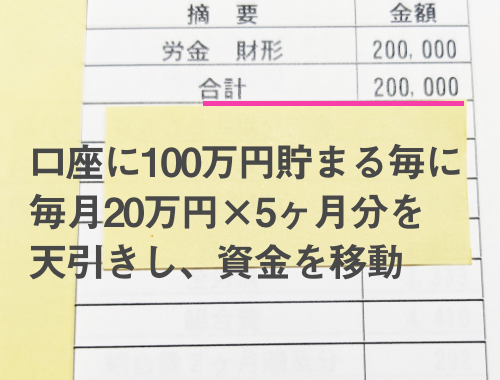

100万円毎に定期預金か財形へ資金移動

毎月31,000円、夏・冬の賞与はそれぞれ9割ずつ財形貯蓄で天引きし、他にも共済で毎月7,000円積立てていました。給与のうち毎月使わなかった分は自然に口座に残るため口座残金が100万円を超えた時は、毎月の天引き額を20万円に設定し5ヶ月かけて給与口座から財形口座へ資金を移していました。

また、ネットバンキングのキャンペーンを活用し円定期預金に100万円ずつ振り分けて、少しでも金利が高い銀行にお金を置いていました。

結婚と同時により金利が高い別の積立へ貯金を移したのですが、独身時代はNISAやiDeCoを知らなかったため財形貯蓄のみ活用していました。でも今思うと、新社会人1年目から先取り貯蓄の意識付けが出来たため当時勤めていた企業に感謝しています。

冒頭でもお伝えしましたが、どうして今なら財形貯蓄ではなくNISAとiDeCoを選択するのかお話したいと思います。

節税効果がメリット。自分で貯める老後資金iDeCo

iDeCoは、掛け金が全額所得控除になるメリットがあります。年金加入が要件になっていますが他にも様ざまな税制優遇があるため、もし私が今から加入するなら年金財形よりもiDeCoを選択します。

iDeCoの詳細はこちらにまとめているので興味がある方は参考にしてくださいね。

非課税枠が年間40万円。金融庁お墨付きのつみたてNISA

NISAは一般NISAとつみたてNISAがあります。一般NISAは非課税枠が年間120万円、つみたてNISAは非課税枠が年間40万円などそれぞれ特徴が異なります。私も最近、つみたてNISAを始めました。

NISAの詳細もこちらにまとめているので興味がある方は参考にしてくださいね。

財形貯蓄、NISA、iDeCo…まずは商品の特徴を学ぶ事をおすすめします

2012年、新入社員だった私には「貯める」という意識はありましたが、「増やす(=投資)」の知識・情報はありませんでした。まずはどんな金融商品があるのか、各商品のメリット・デメリットを学びながら自分に合った商品を選択することが大切だと思います。

私もこれからはNISAとiDeCoを最大限活用し、「貯める」と「増やす」を同時に取り組んでいきたいと考えています♪

ファインシャルリテラシー沖縄では、1人ひとりが正しい金融知識(ファイナンシャルリテラシー)を身につけて現状を分析し、それぞれの人生設計やキャリアプラン、老後プランに沿った資産形成の方法を見出すお手伝いができるよう無料セミナーを開催しています。

セミナー開催のほか、LINEグループでも情報を配信していますのでご興味がある方はお気軽にお問い合わせください(^^♪