こんにちは!Pocket Funding Woman事務局です。

今日は私が実際に運用している貯蓄型保険(終身保険)と、銀行預金、つみたてNISAを比較し、1番効率良く資産形成ができる商品を検討しました。

学資保険の代わりに貯蓄型保険(終身保険)に加入

毎月積み立てて子どもの進学に合わせて必要なタイミングでお金を受け取ることができるため、銀行に積立てるよりいい!と納得して入りました。

私が加入した貯蓄型保険はいわゆる終身保険と呼ばれるものです。学資積立プランとありますが、学資保険ではありません。

東京海上日動あんしん生命保険株式会社(長割り終身保険 学資積立プラン15年払い)

月額16,720円、15年払い込み。15年目まで元本割れ(72%)。16年目より105%と掛け金より多くなる。500万円の死亡保険付き。(保険料累計:300万9,600円)

私が加入した貯蓄型保険(終身保険)のメリットとデメリットをまとめました。

貯蓄型保険(終身保険)のメリット

① 万が一被保険者に何かあった場合に、死亡保険としてお金が入ってくる

② 毎月お金が引かれるため、貯金が苦手でも積立てる事ができる

③ 16年目から元本以上に増えるため、子どもの進学時期に合わせて貯めることができる。さらに、そのまま運用しても株式のように急に元本割れするリスクはなく、徐々に増えてくる

貯蓄型保険(終身保険)のデメリット

途中で解約すると元本割れするため途中で解約しづらい。15年間頑張って貯めても16年目は157,900円しか増えていない・・・。

投資の事を勉強するうちに15年間利益が出ないのはもったいないことに気づきました。ただ、10年近く積み立てているし・・・。死亡保険の役割もあるので・・・。

15年満額払いきろうと決めました。

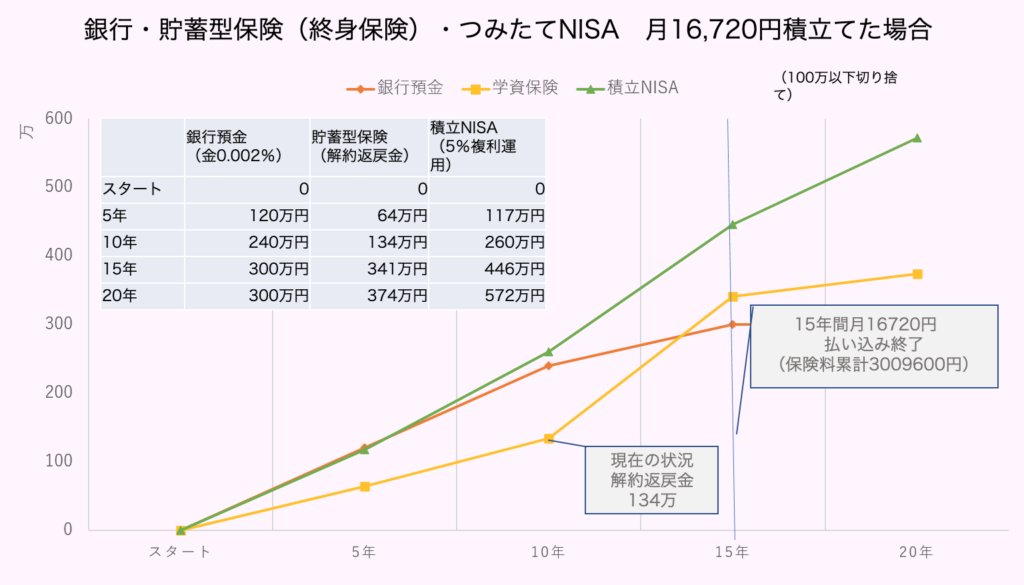

銀行預金・貯蓄型保険(終身保険)・つみたてNISAを比較した結果(月額16,720円、5%複利運用)

銀行預金・貯蓄型保険(終身保険)・つみたてNISAを比較した結果(月額16,720円、5%複利運用)つみたてNISA・貯蓄型保険・銀行預金、お金が貯まるのはどっち?

加入している貯蓄型保険(終身保険)の継続を決めましたが、資産形成するにはどの金融商品がいいのか?

「つみたてNISA」「銀行預金」「貯蓄型保険」を比較してみました。

すると・・・びっくりする結果が出ました!

15年で105万円の差!つみたてNISAと貯蓄型保険を比較

月額16,720円、15年払い込み。元金300万9,600円、 5%複利運用でシミュレーションしたところ…

15年目で、貯蓄型保険が341万円、つみたてNISAが446万円。その差は実に105万円にも上りました!

20年目だと、貯蓄型保険が374万円、つみたてNISAが572万円。差は198万円です。

ただし、つみたてNISAには元本割れのリスクもあります。

つみたてNISAのメリット

貯金、保険と比べると利益率が高い

つみたてNISAのデメリット

経済状況に左右されて元本割れをするリスクがあるため、必ず利益が出るとは限らない

ただし、リスクを理解して正しく運用すれば貯蓄型保険よりも恩恵が受けられることがわかりました。出来るだけリスクが少ないファンドに長期で投資することでリスクを回避することができると思います。

もし10年前に戻れるなら、貯蓄型保険でなくつみたてNISAをしていたと思います。

(文)Pocket Funding Woman

Pocket Funding Woman 公式インスタグラム:https://www.instagram.com/pocketfunding_woman/

ファイナンシャルリテラシー沖縄では、「お金の置き場所セミナー」受講者を対象に、「積立NISAの開設サポートセミナー」を開催しております。NISAの基礎知識や商品の選び方など丁寧にサポートいたします。ご興味がある方は、気軽にお問い合わせください♪