皆さんこんにちは!ファイナンシャルリテラシー沖縄のスタッフです。前回はライフプランの中から「教育資金」を取り上げ、「学習塾費と家庭教師費【公立VS私立】」を紹介しました。

今日は、世帯年収別の学習費を公立と私立で比較します。

- どんな仕事に就くか

- いつ結婚するか

- どこに住むか

- 住居は賃貸or購入?

- 子どもは何人ほしいか

- 余暇はどう過ごす?

- 教育資金はどう貯める? etc…

年収の何%を教育費に充てる?

教育費についてよく出る質問は以下です。

① 子ども1人育てるのにいくらかかるの?

② 子どもが何歳までにいくら貯めたらいいのか?

③ 公立と私立でどのぐらい差額があるのか

④ 学習塾や習いごとに皆いくらかけてるの

⑤ 年収の何%を教育費に回せばいいの?

①〜④については、前回までのコラムで文科省の統計を元に全国平均を紹介しました。

家計から何%を教育費に充てる必要があるのか?を具体的に描くことが出来れば、理想の教育プランを叶えるために、固定費の削減といった家計の見直しから、奨学金や高校授業料の減額といった公的支援、教育ローンの活用、ジュニアNISAなど教育資金の運用…など様ざまな選択肢の優位性の判断に役立ちます。

では実際に、年収400万円未満〜1,200万円以上の年収区分別の学習費を紹介したいと思います。

コラム内で用いた数字は、文科省が2018年4月〜2019年3月にかけて調査した統計資料を参考にしています。

※1 入学金、授業料、修学旅行費、通学費、学習塾・家庭教師費、習い事費などが含まれています

※2 平均値の標準誤差率が10%を超えている区分もありますので、注意が必要です。資料は一例です。

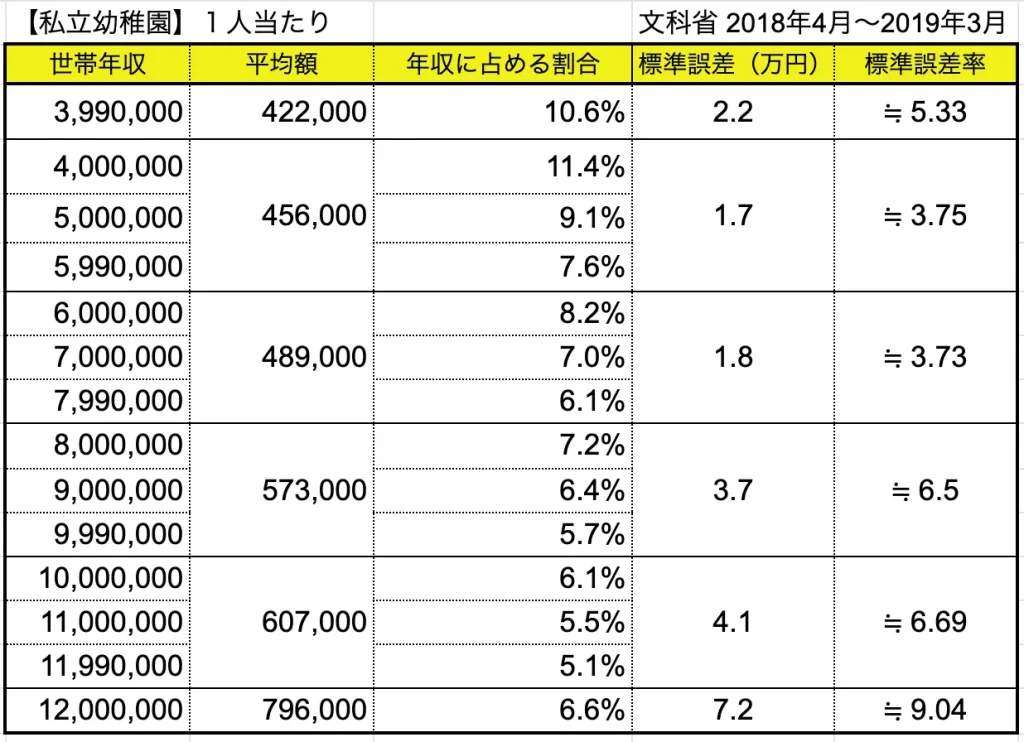

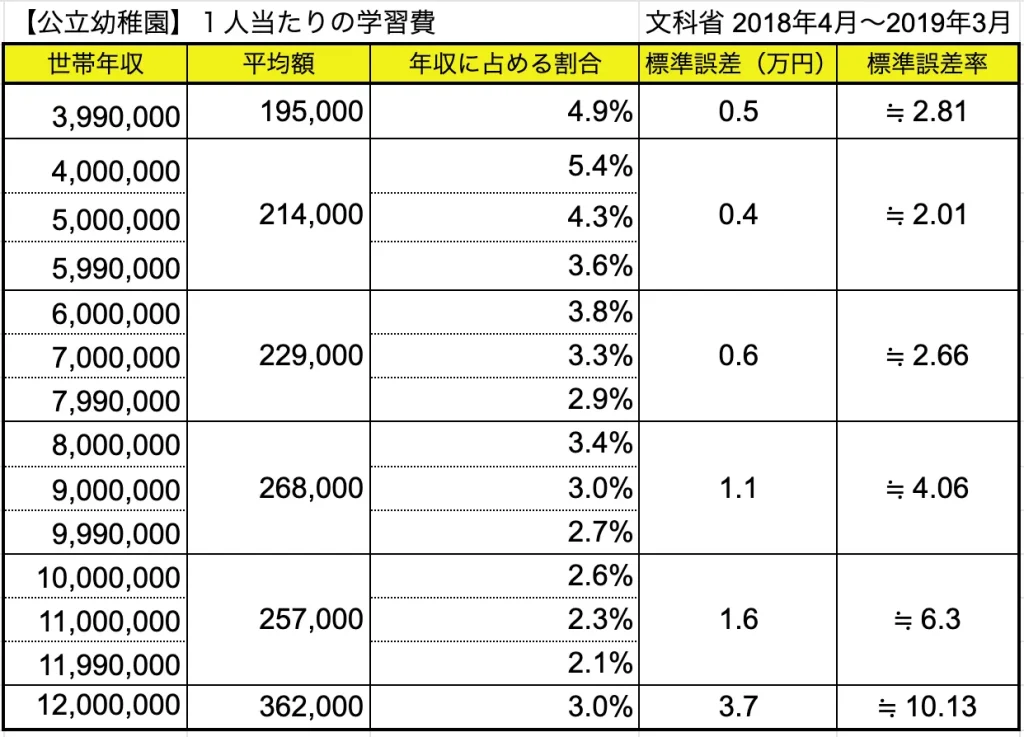

【幼稚園】世帯年収別の学習費

私立→ 5.1%〜11.4%

公立→ 2.1%〜5.4%

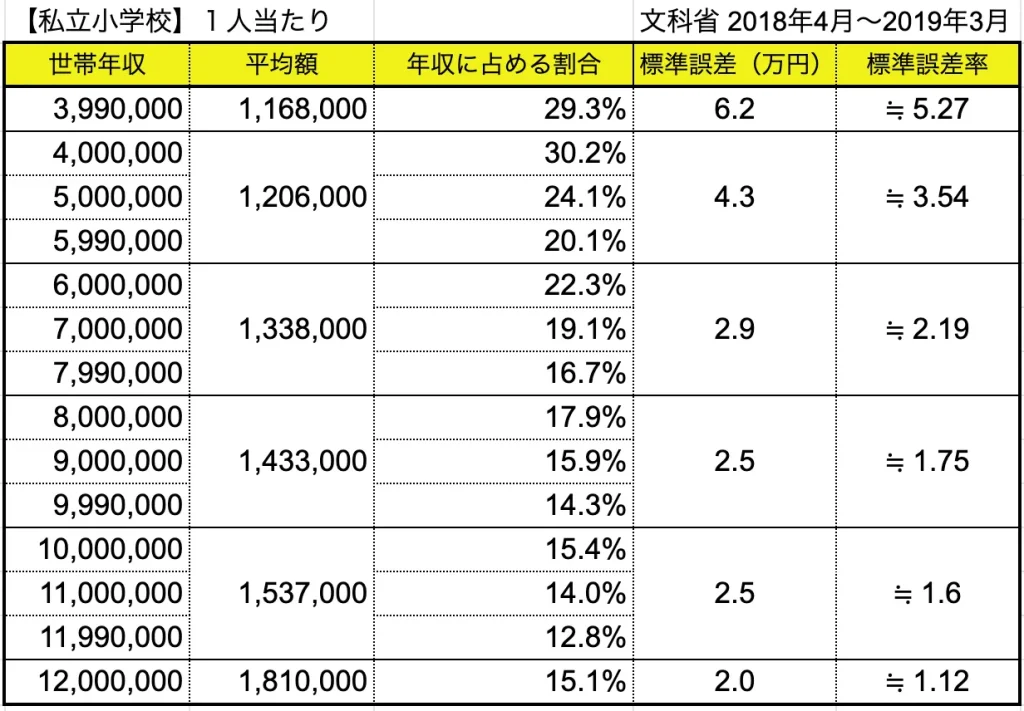

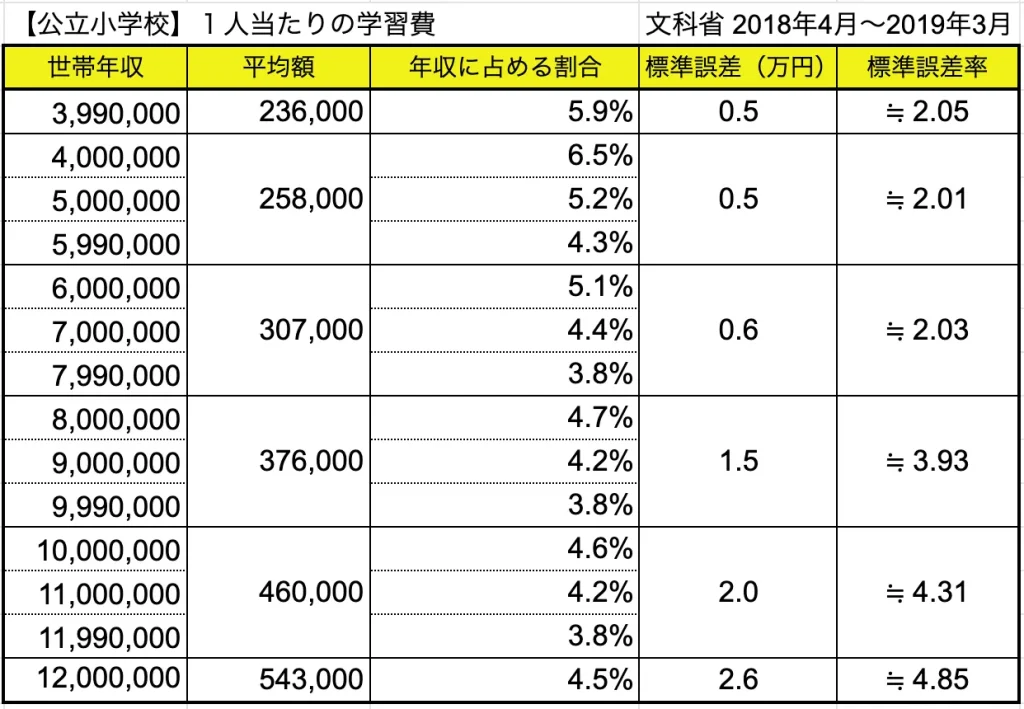

【小学校】世帯年収別の学習費

私立→ 12.8%〜30.2%

公立→ 3.8%〜6.5%

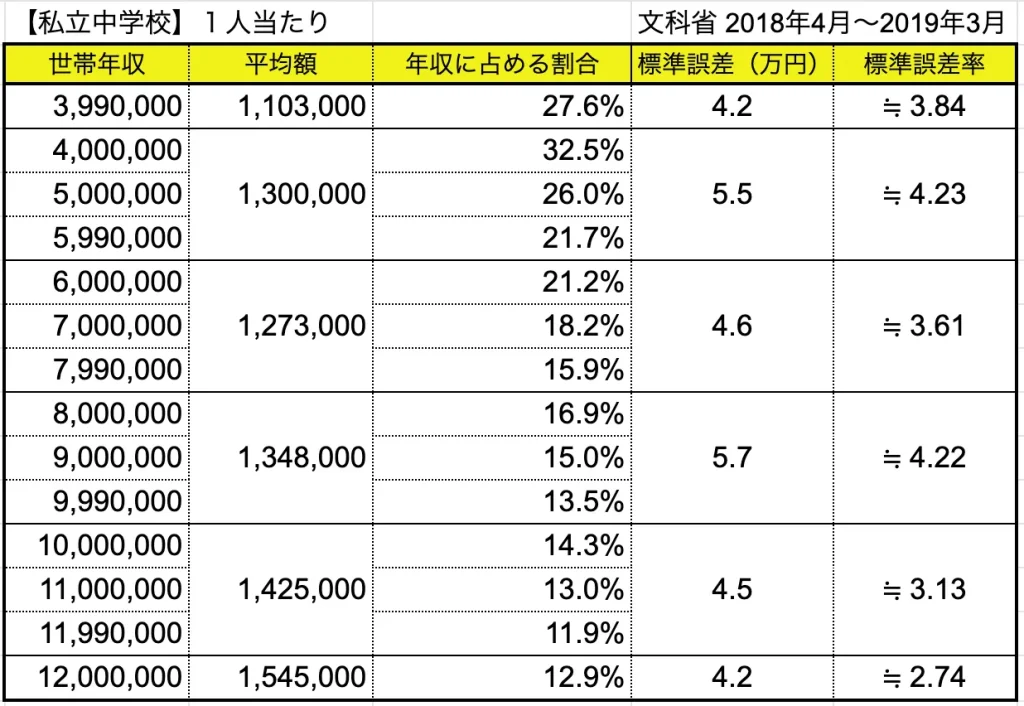

【中学校】世帯年収別の学習費

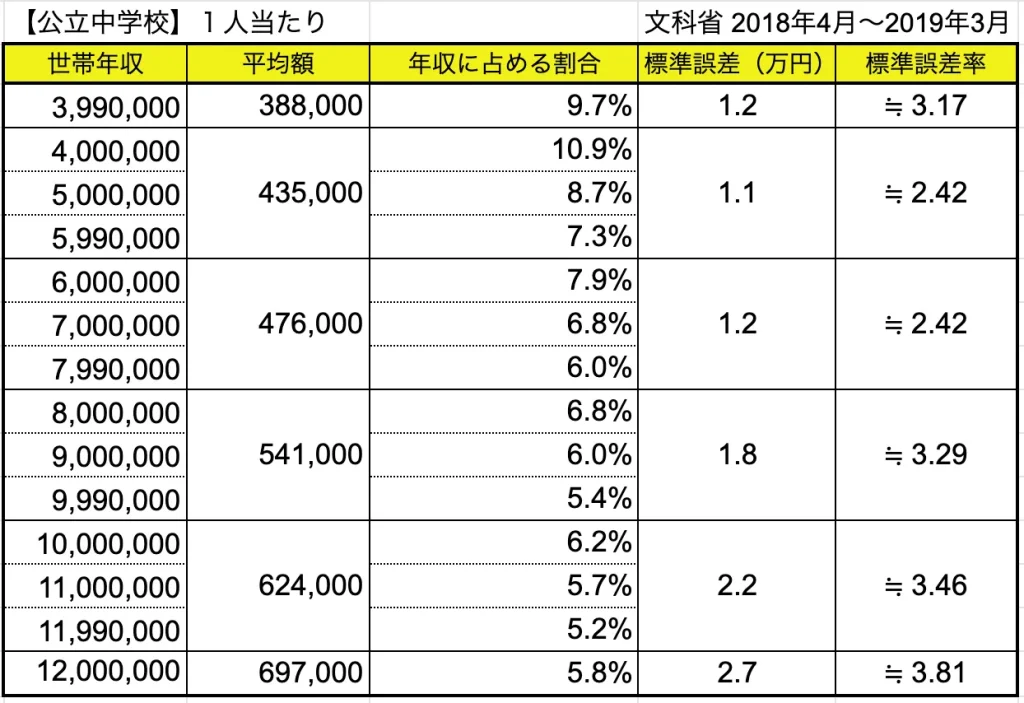

【公立中学校】世帯年収別の学習費

私立→ 11.9%〜32.5%

公立→ 5.2%〜10.9%

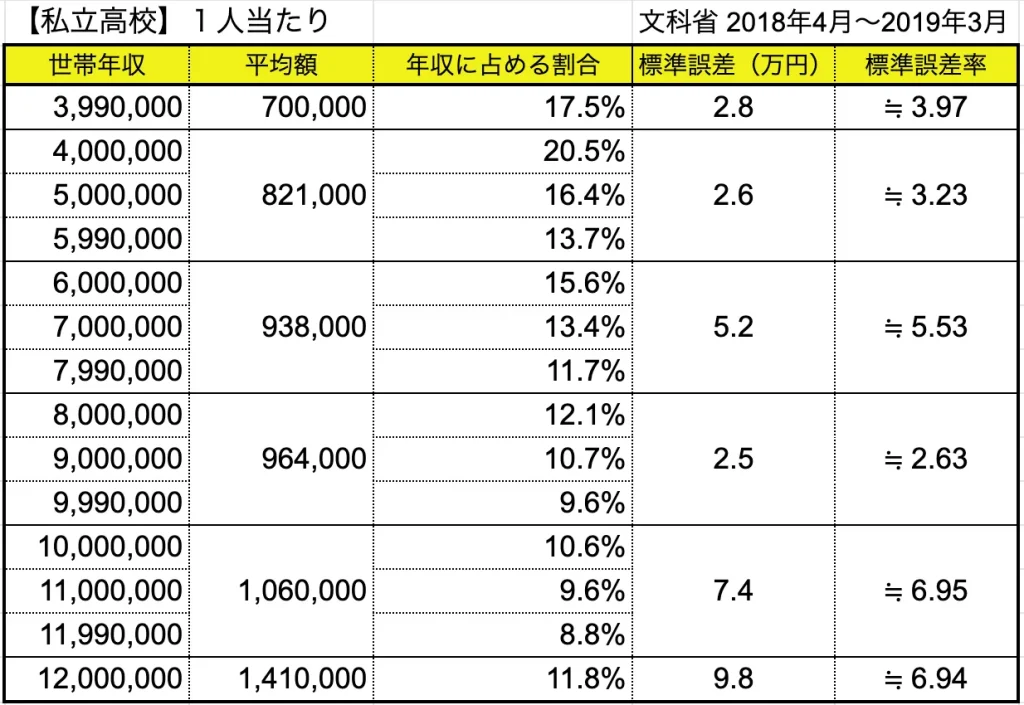

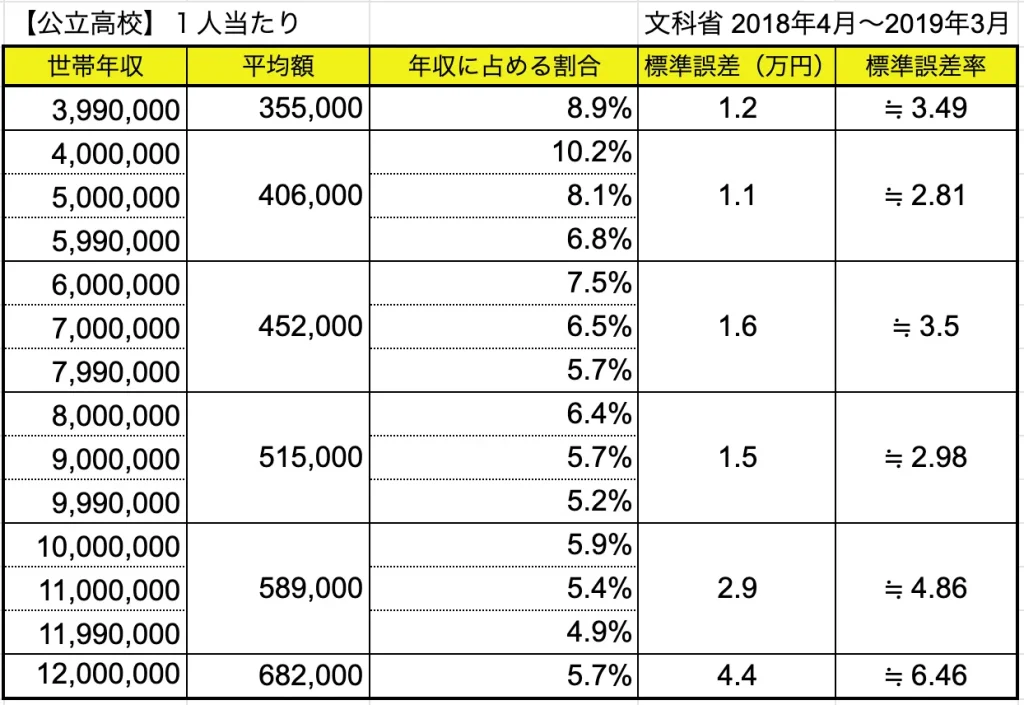

【高校】世帯年収別の学習費

【私立高校】世帯年収別の学習費

【公立高校】世帯年収別の学習費

私立→ 8.8%〜20.5%

公立→ 4.9%〜10.2%

いかがでしょうか?私立と公立で家計に占める教育費の割合にだいぶ差があることが伝わりますね。

毎月の支出にするのか、中学入学、高校入学、大学入学時にまとまった一時金を受け取れるような保険などの金融商品に加入するのか、など事前にシュミレーションするのも良いと思います。

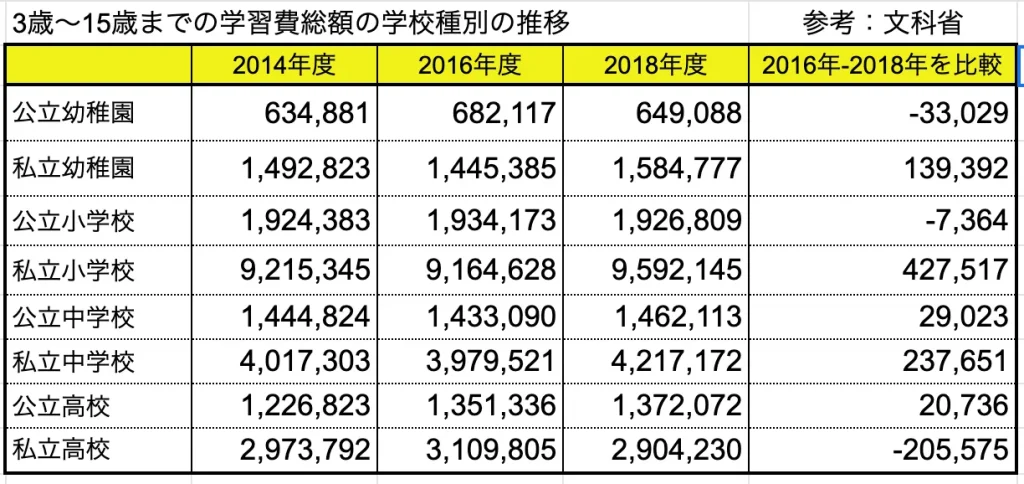

3歳〜15歳までの学習費総額の推移

「昔に比べて教育費が高くなった」という話を受講生からもよく聞きます。参考に、子ども1人当たりの学習費の総額を2014年度〜2018年度まで比較しました。

隔年の統計資料のため、2018年度と2016年度を比較し差額を算出しています。

1位:私立小学校 +42万7,517円

2位:私立中学校 +23万7,651円

3位:私立高校 ー20万5,575円

全体で見ると、学習費が減額したのは、公立幼稚園、公立小学校、私立高校のみで、他は全て学習費が高くなったことがわかります。

ただし、授業料が高くなったのか、学習塾や習い事にかける費用が高くなったのかまでは分かりませんでした。

公的制度を最大限活用!貯め時を逃さないことが大切

世帯年収と学習費総額を紹介しましたが、貯金額は含まれていません。何年後に教育費にいくらかかるのか?を事前にシュミレーションし、「貯め時を逃さない」ことが大切です。

国も、経済格差=教育格差に繋がらないように、子育て支援制度を拡充してきました。一部を紹介します。

3〜5歳まで保育園・幼稚園が無償

「幼保無償化」という言葉を聞いたことがありますか?乳幼児を育てている保護者はすでに知っていると思います。2019年10月に施行されました。

①3〜5歳児(就学前3年間)は保育園、幼稚園、こども園などの利用料が無料

②住民税非課税世帯の0〜2歳児は保育園、幼稚園、こども園などの利用料が無料

細かい条件や対象は、内閣府のHPを参照ください。https://www8.cao.go.jp/shoushi/shinseido/musyouka/index.html

高校就学支援金の拡充

公立高校、私立高校の授業料を減額する制度です。「私立高校の授業料実質無料」を掲げて、2020年4月に支援金の上限額が、39万6,000円まで引きあげられました。

細かい条件や対象は、内閣府のHPを参照ください。https://www.mext.go.jp/a_menu/shotou/mushouka/1418201.htm

専修学校、専門学校、短大、大学生への支援制度

専修学校、専門学校、短大、大学に通う学生に向けた支援制度です。最大で年間70万円の支援を受けることが出来ます。

条件①:住民税非課税世帯またはそれに準ずる世帯の学生

条件②:「所得」「資産」「学習意欲」を基準に審査を受けます

細かい条件や対象は、内閣府のHPを参照ください。https://www.mext.go.jp/a_menu/koutou/hutankeigen/index.htm

いかがでしょうか?ライフプランニングの中から「教育資金」を取り上げました。過去の記事はこちらから読むことが出来ます。

①教育費の全国平均ー教育資金はどう貯める?

https://otonanookane.com/column-bridalcheck0328/

②子どもが何歳までにいくら貯める?

https://otonanookane.com/column-bridalcheck0404/

③学習費と家庭教師費を公立と私立で比較

https://otonanookane.com/column-bridalcheck0411/

ファイナンシャルリテラシー沖縄では、オフライン(対面)セミナーとオンラインセミナーを両方開催しています。少人数制で気軽に質問できるので初心者にもおすすめです♪

金融の正しい知識を身につけ、自分に合った資産形成術を身につけませんか?