こんにちは!ファイナンシャルリテラシー沖縄の浦崎です。今日はiDeCoのお話になりますが、私の所見も交えながらお伝えできればとおもいます。

まず、iDeCoとは何でしょう?iDeCoとはきちんと公的年金をお支払いしている方の、将来の年金を最も有利に作ることが出来る魔法の口座です。

iDeCoのメリットとデメリットを紹介します。

iDeCoのメリット

拠出金額(=掛け金)が、全額所得控除となる節税効果

私がiDeCoを始めたきっかけです。

運用中の税金がかからない

iDeCoを調べるとこのように書かれておりますが、これはある意味当たり前で、株の取引でも含み益、つまり利益確定しなければ課税されませんよね。

受取時は税の軽減措置がある

公的年金控除、退職所得控除など。

しかし、私が考える最大のメリットは「複利」です。

アインシュタインも言っております。20世紀の最大の発見は「複利」だと。「複利」効果は、5年、10年という短期では表れにくいのですが、20年、30年、40年と長期になればなるほど恩恵を受けます。

皆さんは、単利と複利を意識してお金の置き場所を考えたことがありますか?

単利とは、元本のみに利息がつく計算方法です。

複利とは、元本に利息を含めた金額に利息がつく計算方法です。

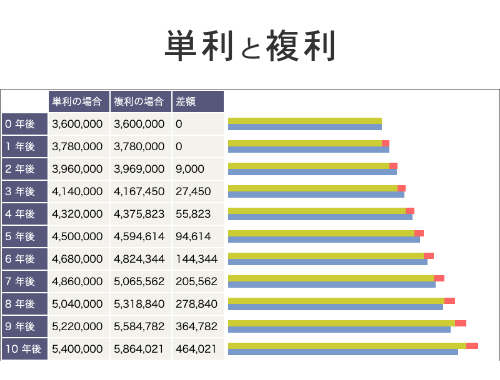

毎月3万円を年利5%で10年間積み立てた場合、単利と複利を比べてみましょう。

積立額:3万円

元金:360万円

積立年数:10年

元利合計:540万円

利息:180万円

積立額:3万円

元金:360万円

積立年数:10年

元利合計:586万4,021円

利息:226万4,021円

http://www.shoshinsha.com/tools/fukuri/index.html

単利と複利では、利息の差額が46万4,021円となりました。

その昔、証券会社には中期国債ファンドという1か月複利のすごい商品がありました。「単利」と「複利」は金融商品を学ぶ上でおさえるべきポイントですね。

では、iDeCoのデメリットとは何でしょうか?

iDeCoのデメリット

60歳まで解約が出来ない

iDeCoは、60歳まで中途解約ができません。しかし私は、iDeCoのこの制度は逆にメリットだと考えています。

iDeCoの目的は老後の年金作りのため、途中解約できてしまうと年金を作ることが出来なくなりますよね。

民間生保の年金の商品は途中解約することができます。私も以前加入していましたが、車の購入の際に解約してしまいました。

何かの都合で解約できてしまうと、本来の目的が達成出来ませんよね。その点からすると、iDeCoのデメリットと言われている「60歳まで解約できない」は逆にメリットだと考えます。

どうしても毎月の積み立てが厳しい場合は、減額や積立の停止も出来ますので状況に応じて対応していけば良いと思います。

各種手数料がかかる

注意することは信託報酬手数料と運営中の管理費用です。信託報酬手数料については、出来るだけ0.5%以下の投資信託を選択し、管理費用は出来るだけ安いネット証券をおすすめします。

ファイナンシャルリテラシー沖縄では、iDeCoを取り扱う金融機関の選び方やiDeCoの口座開設などをサポートするセミナーを開いています。ご興味がある方はぜひお申し込みくださいね。